반응형

[성공투자] "두 달 뒤 코스피 600p 급락" CLSA '셀 코리아' 왜?

출처: 머니투데이, 2012년2월9일7시54분

[6개월만의 2000 회복에도 부정 전망 고수]

'두 달 안에 코스피 지수가 600포인트 급락할 수 있다'. 외국계 증권사인 크레디리요네(CLSA)가 제시한 국내 증시 전망치가 현실화하면 그렇다.

CLSA는 올 들어 국내 증시가 상반기 약세를 보이며 2분기에는 1400까지 하락할 것이라고 전망했고, 이를 아직 고수하고 있다. 8일 코스피지수가 6개월 만에 2000을 회복한 데서 보면 두 달여 뒤엔 코스피지수가 600포인트 넘게 폭락한다는 얘기다.

CLSA는 한 달 나아가 최근 LG전자, S-oil, 한국타이어, 만도, 현대중공업 등 국내 블루칩을 매도하라는 의견을 줄줄이 내놨다.

올해 글로벌 증시가 유동성 장세 조짐을 보이면서 외국계 증권사의 입김이 적잖은 상황에서 투자자들은 외국계 증권사의 잇단 '셀 코리아' 의견을 곱지 않은 시선으로 바라보고 있다. 국내 증시에 대한 전망이 현실과 지나치게 동떨어진 것은 아니냐는 지적이다.

◇ 씨티·골드만·노무라도 "1400 전망 지나치다"

CLSA가 제시하는 2분기 코스피지수 1400 전망의 근거는 국내 증권사가 내놓은 상반기 기업 실적 전망이 터무니없이 높은 데다 주가가 이미 상당히 올랐다는 점이다. "유럽 재정위기에 따른 글로벌 경제 악화를 고려할 때 한국 증권사의 올해 실적 전망은 꿈나라에 가있는 듯하다"는 것.

CLSA는 환율이 2분기 1280원까지 급등하면서 증시에 압박이 될 것이라는 관측도 내놨다.

국내 증시전문가들은 그러나 코스피지수 1400은 최악의 상황을 가정할 경우에나 가능하다고 반박했다. 김주형 동양증권 투자전략팀장은 "지난해 8월 폭락장에서 외국계 증권사를 중심으로 1400~1500 저점에 대한 전망이 나오기도 했지만 연말부터 유럽과 미국의 유동성 조치가 나오면서 대체로 긍정적인 시각을 공유하고 있었다"고 전했다.

CLSA를 제외한 다른 외국계 증권사들의 전망도 국내 증권사들의 전망(1700~2200)과 크게 다르지 않다. 바클레이스가 올해말 코스피 전망치를2270으로 제시한 데 이어 도이치뱅크(2250), 크레디트스위스(1650~2170), 씨티그룹(1600~2140) 순이다.

바클레이스, 크레디트스위스, 씨티그룹, 노무라금융투자 등은 한국 시장에 대한 투자의견도 비중 확대로 제시했다. 특히 노무라금융투자는 아시아 국가 가운데 한국에만 비중 확대 의견을 냈다.

김지성 노무라금융투자 한국 리서치센터장은 "글로벌 위기로부터의 안정성, 밸류에이션, 개별 기업의 위상을 고려할 때 한국은 분명 아시아에서 압도적인 투자 매력이 있다"고 밝혔다.

삭티 시바 크레디트스위스 아시아·이머징마켓 대표도 "한국은 자기자본이익률(ROE)이 10%에 이르는 여전히 밸류에이션 매력이 높은 시장"이라며 "아시아에서 한국 시장을 가장 선호한다"고 밝혔다.

◇ 공매도세일즈 전략?

일각에서는 잇단 '셀 코리아' 보고서가 공매도 세일즈 전략이 아니냐는 분석도 나온다. 국내 증권사 투자정보팀 관계자는 "코스피지수 1400은 '매수 세일즈'를 하는 국내 증권사 입장에서는 불가능한 전망치"라며 "시장이 하락할 것이라고 예상하며 '매도 세일즈'에 적극적인 외국계증권사만 내놓을 수 있는 수치"라고 설명했다.

'매도 세일즈'는 공매도를 타깃으로 하는 세일즈가 대부분인 것으로 알려져 있다. 공매도는 주식이 없는 상태에서 먼저 주식을 매도하는 기법을 말한다. 2만 원에 특정 종목을 판 뒤 주가가 하락해 1만5000원이 되면 주식을 사 결제하고 5000원의 차익을 얻는 방식이다.

최창규 우리투자증권 연구원은 "매도 세일즈는 주가가 많이 하락할 전망이니 팔라는 권고를 하면서 주문 수수료를 받는 것"이라며 "하락에 대한 예측이기 때문에 매도 세일즈를 하는 회사는 하락장을 예상하는 것이 일반적"이라고 말했다.

실제로 CLSA는 이달 들어 국내 유망 대기업에 대한 투자의견을 상당수 하향 조정했다. 지난 3일까지 10거래일 연속 상승세를 탔던 LG전자와 S-oil, 한국타이어, 만도, 현대중공업이 매도 종목에 올랐다.

숀 코크렌 CLSA 리서치헤드는 이와 관련, "홍콩 본사의 투자의견 규정 변경에 따라 시장수익률 하회 의견이 일제히 매도로 조정됐다"며 "본사 차원의 글로벌 조치"라고 설명했다. 하지만 글로벌 조치라는 설명과 달리 지난 1~6일 사이 나온 중국, 홍콩, 대만의 보고서에는 이에 따라투자의견이 조정된 사례가 없었다.

===========

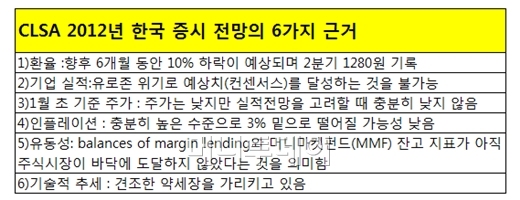

CLSA 2012년 한국 증시 전망의 6가지 근거

1. 환율 : 향후 6개월 동안 10% 하락이 예상되며 2분기 1280원 기록

2. 기업 실적 : 유로존 예상치(컨센서스)를 달성하는 것은 불가능

3. 1월 초 기준 주가 : 주가는 낮지만 실적전망을 고려할 때 충분히 낮지 않음

4. 인플레이션 : 충분히 높은 수준으로 3% 밑으로 떨어질 가능성 낮음

5. 유동성 : balances of margin lending와 머니마켓펀드(MMF)잔고 지표가 아직 주식시장이 바닥에 도달하지 않았다는 것을 의미함

6. 기술적 추세 : 견조한 약세장을 가리키고 있음

외국계 증권사 2012년 코스피 증시전망

(증권사명 : 전망치)

CLSA : 1400 - 1600

씨티그룹 : 1600 - 2140

CS : 1650 - 2170

노무라 : 1760 - 2050

골드만삭스 : 1800 - 2100

다이와 : 1700 - 2100

출처: 머니투데이, 2012년2월9일7시54분

[6개월만의 2000 회복에도 부정 전망 고수]

'두 달 안에 코스피 지수가 600포인트 급락할 수 있다'. 외국계 증권사인 크레디리요네(CLSA)가 제시한 국내 증시 전망치가 현실화하면 그렇다.

CLSA는 올 들어 국내 증시가 상반기 약세를 보이며 2분기에는 1400까지 하락할 것이라고 전망했고, 이를 아직 고수하고 있다. 8일 코스피지수가 6개월 만에 2000을 회복한 데서 보면 두 달여 뒤엔 코스피지수가 600포인트 넘게 폭락한다는 얘기다.

CLSA는 한 달 나아가 최근 LG전자, S-oil, 한국타이어, 만도, 현대중공업 등 국내 블루칩을 매도하라는 의견을 줄줄이 내놨다.

올해 글로벌 증시가 유동성 장세 조짐을 보이면서 외국계 증권사의 입김이 적잖은 상황에서 투자자들은 외국계 증권사의 잇단 '셀 코리아' 의견을 곱지 않은 시선으로 바라보고 있다. 국내 증시에 대한 전망이 현실과 지나치게 동떨어진 것은 아니냐는 지적이다.

◇ 씨티·골드만·노무라도 "1400 전망 지나치다"

CLSA가 제시하는 2분기 코스피지수 1400 전망의 근거는 국내 증권사가 내놓은 상반기 기업 실적 전망이 터무니없이 높은 데다 주가가 이미 상당히 올랐다는 점이다. "유럽 재정위기에 따른 글로벌 경제 악화를 고려할 때 한국 증권사의 올해 실적 전망은 꿈나라에 가있는 듯하다"는 것.

CLSA는 환율이 2분기 1280원까지 급등하면서 증시에 압박이 될 것이라는 관측도 내놨다.

국내 증시전문가들은 그러나 코스피지수 1400은 최악의 상황을 가정할 경우에나 가능하다고 반박했다. 김주형 동양증권 투자전략팀장은 "지난해 8월 폭락장에서 외국계 증권사를 중심으로 1400~1500 저점에 대한 전망이 나오기도 했지만 연말부터 유럽과 미국의 유동성 조치가 나오면서 대체로 긍정적인 시각을 공유하고 있었다"고 전했다.

CLSA를 제외한 다른 외국계 증권사들의 전망도 국내 증권사들의 전망(1700~2200)과 크게 다르지 않다. 바클레이스가 올해말 코스피 전망치를2270으로 제시한 데 이어 도이치뱅크(2250), 크레디트스위스(1650~2170), 씨티그룹(1600~2140) 순이다.

바클레이스, 크레디트스위스, 씨티그룹, 노무라금융투자 등은 한국 시장에 대한 투자의견도 비중 확대로 제시했다. 특히 노무라금융투자는 아시아 국가 가운데 한국에만 비중 확대 의견을 냈다.

김지성 노무라금융투자 한국 리서치센터장은 "글로벌 위기로부터의 안정성, 밸류에이션, 개별 기업의 위상을 고려할 때 한국은 분명 아시아에서 압도적인 투자 매력이 있다"고 밝혔다.

삭티 시바 크레디트스위스 아시아·이머징마켓 대표도 "한국은 자기자본이익률(ROE)이 10%에 이르는 여전히 밸류에이션 매력이 높은 시장"이라며 "아시아에서 한국 시장을 가장 선호한다"고 밝혔다.

◇ 공매도세일즈 전략?

일각에서는 잇단 '셀 코리아' 보고서가 공매도 세일즈 전략이 아니냐는 분석도 나온다. 국내 증권사 투자정보팀 관계자는 "코스피지수 1400은 '매수 세일즈'를 하는 국내 증권사 입장에서는 불가능한 전망치"라며 "시장이 하락할 것이라고 예상하며 '매도 세일즈'에 적극적인 외국계증권사만 내놓을 수 있는 수치"라고 설명했다.

'매도 세일즈'는 공매도를 타깃으로 하는 세일즈가 대부분인 것으로 알려져 있다. 공매도는 주식이 없는 상태에서 먼저 주식을 매도하는 기법을 말한다. 2만 원에 특정 종목을 판 뒤 주가가 하락해 1만5000원이 되면 주식을 사 결제하고 5000원의 차익을 얻는 방식이다.

최창규 우리투자증권 연구원은 "매도 세일즈는 주가가 많이 하락할 전망이니 팔라는 권고를 하면서 주문 수수료를 받는 것"이라며 "하락에 대한 예측이기 때문에 매도 세일즈를 하는 회사는 하락장을 예상하는 것이 일반적"이라고 말했다.

실제로 CLSA는 이달 들어 국내 유망 대기업에 대한 투자의견을 상당수 하향 조정했다. 지난 3일까지 10거래일 연속 상승세를 탔던 LG전자와 S-oil, 한국타이어, 만도, 현대중공업이 매도 종목에 올랐다.

숀 코크렌 CLSA 리서치헤드는 이와 관련, "홍콩 본사의 투자의견 규정 변경에 따라 시장수익률 하회 의견이 일제히 매도로 조정됐다"며 "본사 차원의 글로벌 조치"라고 설명했다. 하지만 글로벌 조치라는 설명과 달리 지난 1~6일 사이 나온 중국, 홍콩, 대만의 보고서에는 이에 따라투자의견이 조정된 사례가 없었다.

===========

CLSA 2012년 한국 증시 전망의 6가지 근거

1. 환율 : 향후 6개월 동안 10% 하락이 예상되며 2분기 1280원 기록

2. 기업 실적 : 유로존 예상치(컨센서스)를 달성하는 것은 불가능

3. 1월 초 기준 주가 : 주가는 낮지만 실적전망을 고려할 때 충분히 낮지 않음

4. 인플레이션 : 충분히 높은 수준으로 3% 밑으로 떨어질 가능성 낮음

5. 유동성 : balances of margin lending와 머니마켓펀드(MMF)잔고 지표가 아직 주식시장이 바닥에 도달하지 않았다는 것을 의미함

6. 기술적 추세 : 견조한 약세장을 가리키고 있음

외국계 증권사 2012년 코스피 증시전망

(증권사명 : 전망치)

CLSA : 1400 - 1600

씨티그룹 : 1600 - 2140

CS : 1650 - 2170

노무라 : 1760 - 2050

골드만삭스 : 1800 - 2100

다이와 : 1700 - 2100

반응형

'성공투자 재테크' 카테고리의 다른 글

| [성공투자] 글로벌 가뭄에 물 만난 '농산물펀드' (0) | 2012.07.04 |

|---|---|

| [성공투자] 한전, 4월 전기료 인상의결 강행!!! (0) | 2012.05.17 |

| [성공투자] 쌍용차 소식 (0) | 2012.01.20 |

| [성공투자] 교육株, 급등..애플 효과로 콘텐츠 수요 증가 기대 (0) | 2012.01.20 |

| [성공투자] CB(사모전환사채)와 BW(신주인수권부사채) (0) | 2012.01.16 |

댓글