반응형

종합부동산세

종합부동산세란?

- 과세기준일 (매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

- 1차로 부동산 소재지 관할 시•군•구에서 관내 부동산을 과세유형별로 구분하여 재산세를 부과하고

- 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지(본점 소재지) 관할 세무서에서 종합부동산세를 부과합니다.

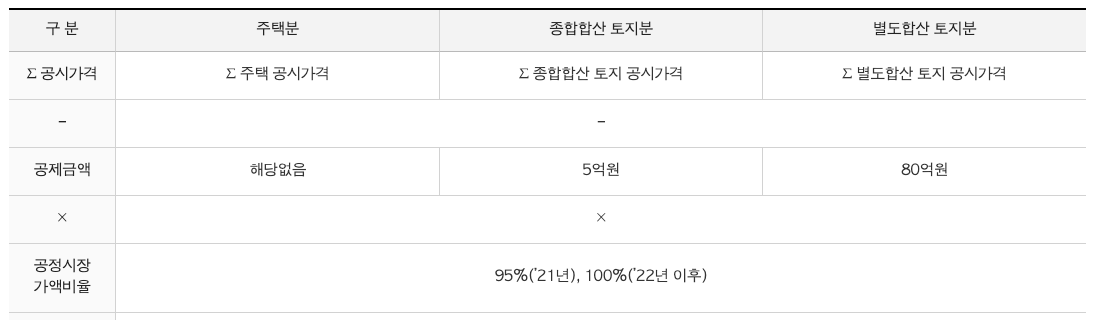

| 유형별 과세대상 | 공제금액 |

| 주택(주택부속토지 포함) | 6억원*(1세대 1주택자 11억원) |

| 종합합산토지(나대지•잡종지 등) | 5억원 |

| 별도합산 토지(상가•사무실 부속토지 등) | 80억원 |

- 일정한 요건을 갖춘 임대주택, 미분양주택 등과 주택건설사업자의 주택신축용토지에 대하여는 9.16.부터 9.30.까지 합산배제신고 하는 경우 종합부동산세에서 과제제외 됩니다.

납부기한

- 납부기간 : 매년 12.1. ~ 12.15.

(다만, 납부기한이 토요일, 공휴일인 경우에는 그 다음에 도래하는 첫벌째 평일을 기한으로 한다.)

- 국세청에서 세액을 계산하여 납세고지서를 발부 (신고납부도 가능)하며, 세액의 납부는 일시납부 원칙이나, 분할납부도 가능합니다.

- 분납 : 납부할 세액이 250만원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부.

- 250만원 초과 500만원 이하 ; 250만원 초과금액을 분납

- 500만원 초과 : 납부할 세액의 100분의 50이하의 금액을 분납

- 농어촌특별세는 종합부동산세의 분납비율에 따라 분납

- 분납 : 납부할 세액이 250만원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부.

- 농어촌특별세 : 납부할 종합부동산세액의 20%

세액계산 흐름도

세액계산 흐름도 개인

X

-

=

-

-

=

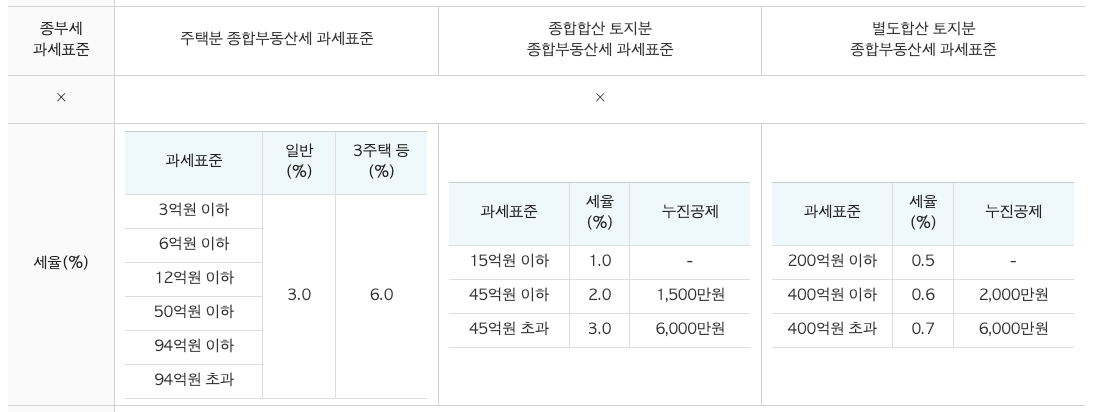

세액계산 흐름도 법인

* 「공공주택특별법」제4조에 따른 공공주택사업자 등 시행령에서 규정한 법인 또는 법인으로 보는 단체는 개인과 동일한 일반 누진세율 적용

=

=

=

=

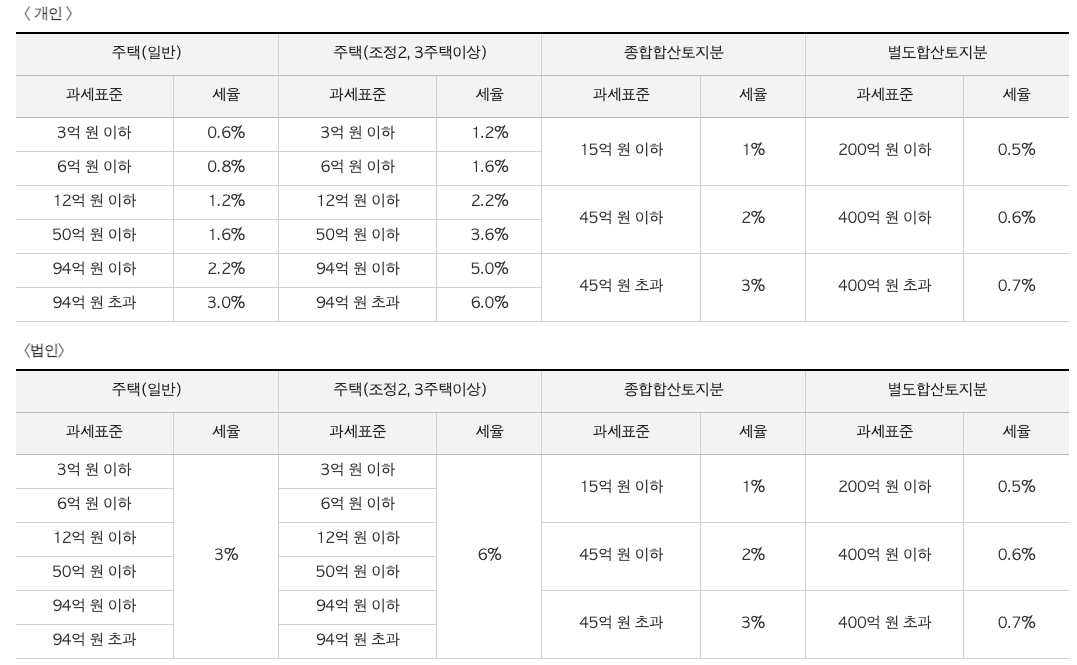

종합부동산세 세율

<'21년 이후>

가산세

- 가산세 : 종합부동산세를 신고하는 경우에만 적용하며, 2005 ~ 2007년분은 가산세를 부과하지 않음

- 과소신고가산세 : 과소신소가산세 x 10%(부당과소신고 40%)

- 납부지연가산세 : 무(과소)납부세액 x 납부기한 다음날부터 고지일까지의 기간 x 1만분의 2.5

- 이자상당가산액 : 합산배제된 임대주택 등 또는 주택신축용 토지로서 그 요건을 충족하지 아니하여 추징되는 경우

- 이자상당가산액 : 경감받은 세액 x 납부기한의 다음달부터 추징할 세액의 고지일까지의 기간 x 1만분의 2.5

반응형

'경제 금융' 카테고리의 다른 글

| 공시지가 1억 미만 주택 투자 시 유의사항 (0) | 2022.03.08 |

|---|---|

| 종합부동산세 세액계산기 활용하기 (0) | 2022.03.07 |

| 청년희망적금 신청하기 (0) | 2022.03.02 |

| 생활숙박시설이란? (0) | 2022.02.20 |

| 승용차 개소세 인하 6새월 연장 (0) | 2021.11.23 |

댓글