미 연준, 0.25%p 인하…연내 추가 인하 ‘유력’, 한국·미국 증시 전망과 섹터별 영향

미국 연방준비제도(Fed)가 9월 FOMC 회의에서 기준금리를 0.25%p 인하했습니다.

이는 2023년 말 이후 처음으로 단행된 금리 인하 조치인데요. 시장은 이어지는 10월, 12월 회의에서도 추가 인하 가능성을 높게 보고 있습니다. 이번 금리 인하는 어떤 배경에서 이뤄졌고, 미국과 한국 증시에 어떤 영향을 미칠까요? 경제부 기자 시선으로 정리해드립니다.

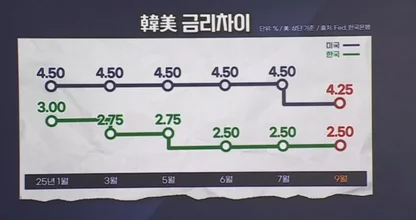

9월 FOMC에서 연준이 기준금리를 0.25%p 인하해 4.00~4.25%로 낮췄습니다. 파월 의장은 고용 둔화 리스크를 고려한 ‘리스크 관리형’ 조정이라고 설명하면서도, 10월·12월 추가 인하 가능성은 “데이터 의존·회의별 결정”으로 선을 그었습니다. 점도표와 시장은 연내 총 0.50~0.75%p 추가 인하 가능성을 시사합니다

📚 왜 내렸나: 연준의 논리 정리(금리 인하 배경)

🎯 성장·고용 둔화 신호: “올해 상반기 경제활동 모멘텀이 둔화, 고용증가세 둔화, 실업률 소폭 상승” 등 경고등을 명시. 인플레이션은 “다소 높은 수준”이지만 경기에 기울어진 저울을 의식한 결정입니다.

🎯 ‘리스크 관리형’ 컷: 파월은 이번 조정을 고용시장 급랭 위험을 사전 차단하기 위한 위험관리 성격으로 규정. (첫 인하는 작년 12월 이후 처음)

🎯 점도표·전망치: 연말 FF금리 경로는 추가 인하 여지를 남겼으나, 파월은 “확정 아님—회의별·데이터 의존”을 거듭 강조. 일부 위원은 더 큰 폭(50bp) 인하를 주장했으나 소수 의견에 그쳤습니다.

제롬 파월 연준 의장은 이날 기자회견에서 인하의 배경으로 고용 둔화 등을 들었습니다. 그는 “이민자 변화만큼 노동 공급이 감소하고 있다”며 “노동 공급 증가가 거의 없는 가운데 고용 수요도 급격히 줄어드는 ‘이상한 균형’ 현상”이라고 설명했습니다.

성명문에서가장 눈에 띄는 건 고용시장에 대한 둔화를 확실히 언급했다는 점입니다. 또, 노동시장은 여전히 견고하는 말 대신 실업률이 소폭 올라갔다는 문장은 새로 생겼습니다.

📚 향후 금리 인하 전망

🎯 시장 컨센서스: 연말까지 추가 0.50~0.75%p 인하 가능성이 반영됨.

🎯 변수: 서비스 물가 반등, 임금 상승률, 국제 유가 등 공급발 인플레이션 가능성.

🎯 연준 메시지: “데이터에 의존해 회의별 결정” → 확정된 인하 경로는 아님.

연준의 경제전망요약에 따르면, 올해 말 금리는 연 3.6%로 6월의 연 3.9%에서 낮아졌고요. 2026년은 연 3.4%, 2027년은 연 3.1%로 제시됐습니다. 장기금리의 경우 연 3%로 6월 전망치와는 같았습니다.

올해 미국의 GDP 성장률을 1.6%로 제시했는데요. 6월 전망치였던 1.4%에서 소폭 상향됐습니다. 내년 성장률의 경우 1.8%, 2027년엔 1.9%로 전망하며 모두 6월보다는 상향 조정됐습니다. 즉, 완만한 성장세가 지속될 것으로 내다봤습니다.

FOMC에 참여한 연준 위원들은 자신이 예상하는 향후 금리 수준에 이렇게 점을 찍는데요. 때문에 이 점도표는 향후 연준의 금리 방향성을 예측할 수 있는 중요한 힌트가 되고 있습니다.

이번 9월의 점도표를 보면, 올해 연준 위원들은 금리를 세 차례, 즉 0.75% 포인트 인하할 거라 보고 있습니다. 즉, 다시 말해 이번에 한 번 인하했고, 올해 추가로 2번 더 인하가 있을 것으로 본 건데요. 6월 점도표에선 올해 2번 인하를 가리켰다면, 이번에는 한 차례 더 인하를 전망한 것입니다.

📚 미국 증시 전망

🎯 단기(1~3개월): 인하 자체는 긍정적이지만 파월의 신중한 메시지로 변동성 확대. 성장주·중소형주 단기 반등 가능.

🎯 중장기(6~12개월): 경기 연착륙 시 지수 점진적 상승. 다만 고용 급랭·재인플레 시나리오에 따라 하방 리스크 상존.

📚 한국 증시 전망

🎯 단기: 원화 강세·외국인 자금 유입 기대. 한국은행도 추가 인하 여지 확보.

🎯 중장기: 반도체 경기 회복, 정책적 완화 환경에 힘입어 리레이팅(밸류에이션 상향) 지속 가능. 다만 가계부채·부동산 리스크 주의 필요.

📚 섹터별 영향도

🎯 반도체·AI·테크 → 금리 인하 수혜, 밸류에이션 우호.

🎯 중소형·리테일 → 대출 부담 완화, 소비 심리 회복.

🎯 금융 → 은행 NIM 축소 vs 자산운용·증권 반사이익.

🎯 부동산·REITs → 금리 인하의 직접적 수혜.

🎯 에너지·원자재 → 연착륙 땐 수요 회복, 재인플레 시 경계.

🎯 헬스케어·필수소비재 → 경기 둔화 시 방어주 역할 지속.

🎯 자동차·수출주 → 환율 흐름에 따라 단기 불확실성, 중장기 회복 기대.

연준의 9월 금리 인하는 글로벌 금융시장의 ‘분수령’이 될 수 있습니다. 추가 인하 여부는 경기·고용·물가 지표에 따라 결정되겠지만, 단기적으로는 증시에 긍정적 신호로 해석됩니다. 투자자라면 변동성을 기회로 삼되, 섹터별 차별화를 고려한 전략이 필요합니다.

#미연준 #금리인하 #FOMC #파월의장 #미국증시전망 #한국증시전망 #미국경제 #한국경제 #투자전략 #금융시장전망 #증시브리핑 #경제부기자시선 #섹터별전망 #금리전망 #연착륙시나리오 #글로벌증시 #환율전망

'성공투자 재테크' 카테고리의 다른 글

| KBW2025, 블록체인·AI·디지털 금융 대전환...스테이블코인, 암호화폐 관련 수혜주 (1) | 2025.09.20 |

|---|---|

| 영미 정상회담, 원전 및 AI 기술에 대한 대규모 투자, 한국 원전 전망 (0) | 2025.09.20 |

| 한국 증시, 글로벌 주요국 중 수익률 1위 기록 (0) | 2025.09.17 |

| 고체산화물 연료전지 관련주, SOFC 테마주, 수소연료전지 테마주 (0) | 2025.09.12 |

| '국민성장펀드' 150조 확대...부동산 대신 미래경제성장동력 확보 (0) | 2025.09.11 |

댓글